Как оптимизировать ндс. Оптимизация налогообложения: допустимые способы оптимизации НДС Схема оптимизации ндс распределение нагрузки соисполнители заказчики

Налог на добавленную стоимость (НДС) – это косвенный налог, взимаемый с добавленной на всех стадиях производства стоимости товара. Его оптимизация позволяет существенно снизить налоговое бремя. Существует всего пять способов его законной оптимизации. Первый – полное исключение НДС, путем выбора соответствующего режима налогообложения. Второй – грамотная работа с авансами. Третий – управление закупками. Четвертый – выделение в отдельную группу операций, не подлежащих налогообложению. И, наконец, пятый – работа по агентским схемам.

Аббревиатура НДС знакома даже тем, кто не имеет никакого отношения к бизнесу. Для бизнесменов же и бухгалтеров - это постоянная головная боль. Все организации, занимающиеся деятельностью, облагаемой данным налогом, будь то торговля, услуги, производство или сдача движимого и недвижимого имущества в лизинг (аренду), стремятся снизить его величину. Существуют законные способы оптимизации НДС. Согласно действующим в 2018 и 2019 годах законам, можно выделить пять методов.

Способ № 1. Выбор налогового режима

Самым лучшим вариантом оптимизации налогообложения является, что логично, работа без НДС. В этом случае платить его не придется вовсе. Существует 4 способа:

- получение освобождения от уплаты налога при общем режиме налогообложения;

- использование одного из спецрежимов;

- осуществление раздельного учета и совмещения режимов;

- разделение бизнеса на несколько фирм.

Важная информация! На данном этапе важно ответить на два вопроса: нужен ли покупателям продукции компании входящий НДС и соответствует ли фирма условиям, при которых разрешено применение налогового режима без налога на добавленную стоимость.

Освобождение от налогообложения

Организация, работающая по общей системе налогообложения (ОСНО), может получить освобождение от налогообложения, если ее суммарная выручка за три месяца не превышает 2 млн руб. Об этом говорится в пункте 1 статьи 145 Налогового кодекса РФ.

Специальные режимы

Спецрежимов, при которых отсутствует НДС, несколько:

- УСН - упрощенная система налогообложения;

- Патент - для индивидуальных предпринимателей;

- ЕНВД - единый налог на вмененный доход;

- ЕСХН ‒ единый сельскохозяйственный налог.

Раздельный учет

Раздельный учет, как метод оптимизации, может быть применен организациями, которые имеют несколько видов деятельности. Например, ведут оптовую и розничную торговлю. Поскольку розничные покупатели в выделении НДС не нуждаются, то продажи товара им можно учитывать отдельно:

- одно юридическое лицо имеет право совмещать, например, ЕНВД (для розничной торговли) и ОСНО (для опта);

- индивидуальные предприниматели могут совместить патент и ОСНО.

Справка! Совмещение юридическим лицом ОСНО и УСН запрещено.

Данная схема оптимизации не является оптимальной, из-за необходимости ведения сложного раздельного учета. Второй минус - часть налога, пришедшего от поставщиков, не будет принята к вычету.

Деление на бизнес-единицы

Это самый главный способ оптимизации , поскольку позволяет структурировать бизнес и применять различные режимы налогообложения везде, где это возможно. Однако этот способ и самый рискованный. Налоговая инспекция заинтересуется причинами разделения бизнеса, поэтому оно должно осуществляться с целью оптимизации бизнес-потоков, а не ухода от уплаты средств в бюджет. Если видимой деловой причины не существует, налоговая инспекция назначит проверку, по результатам которой может объединить все фирмы в одну и доначислить налог.

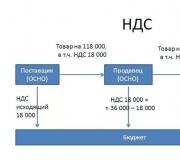

Способ № 2. Работа с авансовыми платежами

Схема работает в случае получения аванса за продукцию или услуги в одном квартале, а реализации ‒ в следующем.

Рис. 1. Стандартная схема начисления налога на добавленную стоимость.

Источник: myshared.ru

Поскольку НДС взимается не только с выручки, но и с полученных авансов, чтобы его оптимизировать, необходимо успеть заплатить максимальное количество авансов. Так все и делают. В конце каждого квартала, поскольку налоговым периодом в данном случае является именно квартал, начинается активная работа с авансами. В результате получается цепочка: фирма, в которую поступил аванс от покупателя, платит аванс своему поставщику; поставщик, получив деньги, отправляет аванс своему поставщику и т.д. Деньги в бюджет заплатит тот, кто не успеет заплатить аванс.

Справка! НДС с аванса - это оплата налога АВАНСОМ. После начисления налога с реализации данная сумма будет принята к вычету.

Однако, несмотря на то, что сумма начислений с реализации будет уменьшена на сумму фактически выплаченной с аванса, не все хотят платить деньги наперед. Часто возникает ситуация, когда уплаченная сумма превышает требуемую к уплате по итогам следующего квартала, и налог приходится . Поскольку налоговая инспекция не любит подобных действий, это может спровоцировать налоговую проверку.

Способ № 3. Управление затратами

Если компания работает с НДС, то и поставщиков она должна выбирать тех, в ценах которых выделен данный налог. Одинаковая, на первый взгляд, цена товара у двух поставщиков таковой не является, если в одном случае налог выделен, а в другом ‒ нет. Рассмотрим на примере.

Компания А выбирает между двумя поставщиками:

- поставщик Б предлагает цену за товар 500 руб. (в том числе НДС 18% ‒ 76 руб.);

- поставщик С работает без НДС. Его цена также составляет 500 руб.

Цена реализации данного товара у компании А составляет 1 000 руб.

Таким образом, покупка товара у поставщика С будет выгодна только в том случае, если он даст скидку минимум 18%.

Способ № 4. Выделение операций, не подлежащих налогообложению

В статье 149 Налогового кодекса Российской Федерации прописаны операции, не облагаемые налогом на добавленную стоимость. С целью оптимизации целесообразно в деятельности фирмы такие операции выделять отдельно. Поскольку мы рассматриваем исключительно законные способы оптимизации НДС, то это должны быть абсолютно реальные операции, например, проценты по коммерческому кредиту.

Справка! Коммерческий кредит - это, по сути, продажа товара в рассрочку.

При предоставлении покупателю коммерческого кредита, т.е. продавая товар или услуги в рассрочку, цена может быть поделена на три части:

- цена без НДС;

- сумма налога;

- процент за пользование кредитом.

Именно проценты за коммерческий кредит не облагаются налогом. Таким образом, можно снизить основную цену, выделив в ней проценты за пользование ссудой и уменьшив сумму налога. Для наглядности приведем пример оптимизации НДС данным способом.

Компания продает поставщику товар на сумму 100 000 руб. Если товар оплачивается сразу, то стоимость делится на две части:

- НДС, равный 15 254 руб.;

- цена без налога на добавленную стоимость, составляющая 84 746 руб.

Если предоставляется отсрочка, т.е. коммерческий кредит, и компания оценивает его в 10%, то стоимость разделится на три части:

- стоимости кредита - 10 000 руб. (100 000 * 0,1);

- НДС ‒ 13 729 руб. (цена товара за минусом цены кредита составляет 90 000 руб. Именно из этой суммы выделяется налог: 90 000 * 0,18 / 1,18);

- цены без НДС - 76 271 руб. (90 000 - 13 729).

Выгода составляет 1 525 руб. (15 254 - 13 729). Компания получает все те же 100 000 руб., но налог будет начислен меньший.

Однако и здесь есть свои подводные камни. Прежде всего, это ведение раздельного учета, о котором говорилось выше. Оно сложно само по себе. Второй момент - необходимость подсчета доли расходов по деятельности, не подлежащей налогообложению, в общей величине расходов компании. Необходимо помнить о том, что в случае, если подобные расходы превысят 5%, то входной налог по общехозяйственным расходам делится пропорционально, что приведет к тому, что часть налога не будет принята к вычету.

Рассмотрим на примере. Допустим, у компаний А и Б сумма НДС к вычету по общехозяйственным расходам составляет 100 000 руб. При этом в общей сумме расходов компании расходы по операциям без НДС составляют 3%, а у компании Б - 7%.

Как показал расчет, компания Б не сможет предъявить 7 000 руб. к вычету.

Способ № 5. Агентские схемы

Оптимизация НДС при помощи может осуществляться двумя путями:

- продажей товара по договору комиссии;

- продажей и закупкой через посредника (агента).

Главное преимущество договора комиссии - отсрочка начисления налога: НДС начисляется не как обычно, по отгрузке, а лишь тогда, когда товар будет продан комиссионером. Это выгодно, т.к. если товар не будет продан за определенное время, его вернут обратно, а лишняя сумма налога не будет начислена, и ее не придется добавлять к выплате.

Справка! Договор комиссии - это, по сути, передача товара для продажи другому юридическому лицу или индивидуальному предпринимателю. В сделке участвует комитент (продавец) и комиссионер (покупатель), который продает товар за счет комитента, но от своего имени.

Конечно, сумма налога в данном случае будет одинаковой, в какой бы момент она ни была начислена. Однако подобная схема дает возможность отсрочки начисления и, соответственно, уплаты налога в бюджет. Таким образом, осуществляется регулирование налогового потока.

Второй вариант, закупка или продажа товара через посредника (агента), работающего по одной из упрощенных схем, при которых налог не начисляется.

Агент от имени Принципала (в данном случае покупателя) и за его деньги совершает юридические действия, например, закупает товар у поставщика, работающего без НДС. При этом он, сам не являясь плательщиком данного налога, имеет право перевыставить Принципалу счет-фактуру поставщика уже с ним. Таким образом, у покупателя товара появляется входящая сумма к вычету. Конечно, агент берет деньги за свои услуги, но, как правило, выплаченная ему сумма существенно меньше сэкономленной на выплате в бюджет.

Все прочие способы оптимизации, например, при помощи обналички, не являются правомерными. Нет смысла их применять, т.к. риск намного превышает экономию. Тем более, что законных методов вполне достаточно.

Нет ничего странного и необычного в желании всякого хозяйствующего субъекта свести к минимуму отчисления в бюджет. Среди всех поступлений у – второе место по количеству. Оптимизация НДС осуществляется повсеместно, и для этого используются определенные методы и схемы, которые помогают сделать это законно.

Возможно ли снижать НДС

В соответствии с установленными законодательством нормами, НДС исчисляют:

- С суммы выручки, что получена от отгрузки номенклатуры, подлежащей налогообложению.

- С авансовых платежей (поступлений в качестве предоплаты).

Ставка налога и порядок применения регулируются ст. 164 НК РФ. В 2017 году для большинства предприятий она осталась неизменной – в размере 18%. Как уменьшить НДС к уплате на сумму налога, который указан поставщиками в счете-фактуре? Оптимизировать расходы по этому налогу наиболее затруднительно. Но способы имеются. Их два:

- Понизить реализацию.

- Повысить вычеты.

Проблема лишь в том, чтобы сделать это грамотно. Иначе – доначисления НДС, штрафы и пени, даже более весомые санкции. Говоря другими словами, подойдя к делу грамотно, можно значительно снизить размер налога, при этом не нарушая закон.

Если неграмотно использовать способы оптимизации НДС, можно быть уличенным налоговыми органами и привлеченным к ответственности. Лучше, когда этим занимается квалифицированный бухгалтер.

Как это сделать

Есть способы законно снизить НДС. Их несколько. Каждый поможет легально уменьшить налоговую нагрузку.

Освобождение от обложения НДС

Любой субъект хозяйствования наделен правом быть освобожденным от обложения НДС при соблюдении непременных требований:

- Он совершает операции на российском рынке.

- Реализуемые товары не отнесены к подакцизным.

- На протяжении 3-х месяцев объем выручки не составил двух миллионов рублей (без НДС).

Ходатайство, поданное в ФНС, действительно в течение года. Получив освобождение организации (или ), уже не придется начислять НДС и оплачивать его, заниматься ведением книг покупок и продаж (ст. 145 НК РФ). Она освобождается от предоставления налоговой декларации. Но при этом прав на налоговые вычеты по НДС лишается, а «входной» налог теперь включается в цену единицы товара (услуги).

Агентский договор вместо купли-продажи

Продавец в качестве агента исчисляет налогооблагаемую базу не с суммы реализации, а с размера вознаграждения, который отражен в договоре. Правда, сам агентский договор должен быть составлен правильно, чтобы переквалифицировать его в договор поставки никому не удалось.

Аванс (вексель или задаток)

Обычно авансовые платежи должны непременно облагаться налогом. Но вполне возможно избавить себя от лишних платежей, если с покупателем оформить соглашение.

Варианты подмены аванса такие:

- Подмена аванса денежным займом. Здесь нужно иметь в виду следующее: оформляется соглашение, по которому покупатель предоставляет заем на сумму, сопоставимую со стоимостью поставки; поступившие к поставщику деньги обложению НДС не подлежат; отгрузка товара выполняется в соответствии с договором поставки; завершением сделки служит акт взаимозачета. И постарайтесь в соглашении обойтись без терминов, которые могут налоговикам дать право доначислять НДС, а с ним и немалые штрафы.

- Соглашение о задатке. Если основным видом деятельности является производство продукции или строительство, этот вариант вполне подходит. Ведь им приходится иногда использовать перечисленный покупателем аванс на закупку материалов и сырья. Потребуется оформление приложения к договору в форме соглашения о задатке. Все документы должны быть заполнены правильно. И тогда НДС с этой суммы платить не нужно.

- Аванс по векселю. Используемый редко, но абсолютно легальный и, к тому же, лишенный каких-либо подвохов способ. При нем поставщик по акту передает покупателю собственный вексель, в уплату которого последний перечисляет соответствующую сумму векселедателю. Это поступление авансом не считается и налогом не облагается. По факту отгрузки стороны зачитывают взаимные требования актом.

Все вышеперечисленные способы и инструменты понижения НДС законны, и, использовав их грамотно, налогоплательщик снижает свои расходы.

Налог на добавленную стоимость – один из основных источников пополнения государственного бюджета. Налоговая будет создавать все условия, чтобы эти поступления были максимально большими. Разные режимы налогообложения и тонкости в законодательных актах позволят компаниям избежать уплаты НДС или достигнуть минимизации конечной суммы налога.

Это федеральный налог, детально о котором нам рассказывает глава 21 НК РФ. Данная часть кодекса в последние три года не претерпела существенных изменений.

Налоговая ставка не фиксированная: может применяться 18% (общий режим), на ряд товаров – 10% (п.2 ст.164 НК РФ), в особых случаях -0% (экспортные продажи).

Налоговая база – дельта суммы от реализации товаров, услуг и расходов по приобретению.

Уменьшить сумму к уплате можно следующими путями: увеличение доли вычетов, сокращением объемов реализации или переходом на льготные налогообложения. Рассмотрим несколько существующих законных методов по сокращению НДС.

Как правильно заполнить налоговую декларацию на НДС вы можете прочесть

Особенности работы на УСН

Специальный режим налогообложения – УСН предназначен сократить расходы по налогам. Для перехода на , требуется соблюдение условий:

- Численность персонала не превышает 100 человек.

- Объем выручки за шесть месяцев подряд менее 75 млн. руб.

- У организации отсутствуют филиалы.

- Компания не входит в список статьи 346.12 НКРФ, п.3.

Для смены системы необходимо обратиться в налоговый орган с письменным заявлением требуемой формы. По результатам рассмотрения заявления и при соблюдении вышеперечисленных условий, компания будет освобождена от уплаты НДС на срок не более 12 месяцам, начиная со следующего календарного года.

Если компания не соответствует требованиям для перехода на УСН, то можно разделить бизнес на части. Тем самым каждая небольшая компания будет иметь право на применение специального режима, а в итоге получается экономия на обязательствах перед бюджетом.

Существует два отрицательных момента перехода:

- На момент перехода рекомендуется решить вопрос с суммами, предъявленными ранее к вычету. Юристы советуют выход из ситуации в виде процедуры реорганизации. В этом случае от вновь созданной компании не потребуется производить восстановление этих сумм НДС, а реорганизованная фирма спокойно перейдет на упрощенный режим.

- Очень часто в условиях современной рыночной системы, контрагенты на ОСНО не желают вступать в договоренности с упрощенцами. Это обусловлено повышением налоговой нагрузки на их бюджет. Разрешить такие ситуации можно привлечением покупателей через систему скидок.

Как работает на практике схема оптимизации НДС с помощью агентского договора – смотрите тут:

Единый налог на вменённый доход

Еще один режим налогообложения, при котором компания получает освобождение от исчисления и уплаты НДС. ЕНВД зависит от вида деятельности и торговой площади. Определяется умножением базовой доходности в месяц на физические показатели (количество работников, площадь).

Например, базовый показатель для размещения рекламы на поверхности транспортного средства – 10 000 руб., розничной торговли разносного и развозного плана – 1 000,00 руб. Доход фирмы в расчете не участвует.

Как уменьшить НДС – основные способы оптимизации

Если компания не соответствует критериям законодательства для применения льготного режима налогообложения, то существует несколько возможных методов по уменьшению НДС. Рассмотрим каждый по отдельности.

Применение вычетов

В статье 171 НКРФ указаны категории налогоплательщиков, имеющих право на вычеты. Воспользоваться уменьшением налоговой базы могут только компании на ОСНО.

Для этого рекомендуется заключать договора на оказание услуг и поставку материалов с фирмами, являющимися плательщиками НДС. И обязательно нужно требовать корректного документального оформления хозяйственных операций с соблюдением всех действующих норм законодательства.

Так как при проведении налоговой проверки могут быть отклонены вычеты с серьезными нарушениями в документах.

Например, ошибка в наименовании контрагента в с/ф, не верный ИНН, повлекут отказ налоговой в применении вычета.

Налоговые консультанты рекомендуют компаниям быть максимально осмотрительными перед заключением договора: можно проверить контрагента через официальный сайт налоговой nalog.ru (риски бизнеса) и очень важно запросить копии учредительных документов для приложения.

Тем самым вы обезопасите себя от так называемых фиктивных сделок и компаний-однодневок.

Схема оптимизации НДС с примерами расчетов.

Схема оптимизации НДС с примерами расчетов. Передача имущественных прав

Выиграть временную отсрочку по уплате НДС, а тем самым уменьшить сумму налога к уплате в определенном периоде, можно при помощи внесения условий по моменту передачи имущественных прав от продавца к покупателю только после окончательной оплаты.

При таких договорных условиях продавец товаров с высокой стоимостью на поэтапной оплате получает возможность отсрочки уплаты НДС.

Выданный аванс

Еще одним методом уменьшения размера НДС является дополнительный вычет по счет-фактурам поставщиков, которым компания произвела предоплату.

Например, мы хотим 10 июня приобрести деталь для станка, но поставка ее возможна только через два месяца. Договоримся с контрагентом о внесении предоплаты и выставлении с/ф на аванс.

И мы сможем воспользоваться вычетом уже во втором квартале. А в момент поставки товара НДС восстановится. Но это уже будет другой отчетный период.

Денежный займ

Возможный ход по уменьшению налога на добавленную стоимость – это замена порядка оплаты предстоящей реализации . То есть покупатель вместо предоплаты за предстоящую поставку предоставляет продавцу займ.

В итоге денежные средства компанией получены, а необходимость исчисления НДС с аванса отпадает. А погашение займа производим подписанием акта взаимных расчетов. В итоге схлопывается задолженность по двум договорам.

Важно уделить особое внимание тонкостям оформления договора займа: прописать максимально конкретные цели предоставления в пользование денежных средств, а также рекомендуется соблюдать временные разграничения между поступлениями денег, реализацией, зачетом, чтобы не вызвать у налоговиков дополнительных подозрений.

Задаток

Дополнительный шанс сократить налоговую базу предоставляется схемой применения задатков на закупку материалов и сырья. Такой вид предоплаты будет полезен для строительных фирм.

Этот метод также требует осмотрительности при заключении договора: рекомендуется прописать в договоре, соглашении четкие условия предоставления задатка . И заказчику нужно очень конкретно прописать назначение платежа, чтобы избежать спорных моментов.

Транспортные издержки как накладные расходы

Этот вариант подходит только компаниям, работающим по ставке 10% (продовольственные товары, продукция для детей и прочие). Непосредственно транспортные услуги имеют ставку НДС 18%, но можно заложить сумму этих расходов в калькуляцию продажной цены продукции и тем самым понизить ставку налога к уплате.

Рассмотрим конкретный пример: Компания продает растительное масло со ставкой 10%. Объем продажи составляет 100 литров по 60 руб., т.е. всего сумма реализации 6 000 руб. При этом расходы по доставке до заказчика составляют 1000 руб. Их продавец отразит в реализации отдельной строкой. В итоге, НДС к уплате будет 780 руб.

Если же включить транспортные расходы в цену масла, то получим продажную цену 70 руб. за литр. И реализация аналогичного первой ситуации количества обойдется суммой налога в 700 руб. Очевидная экономия – 80 рублей.

Основные схемы оптимизации уплаты НДС.

Основные схемы оптимизации уплаты НДС. Агентский договор

Если ваш поставщик товаров и услуг не является плательщиком НДС, то компания теряет возможность воспользоваться вычетом с таких покупок. Выход из ситуации: агентская схема. Агент получает и перепродает товар по поручению покупателя (принципал).

В результате агент имеет прибыль в виде вознаграждения по договору и платит НДС только с этой суммы. Предоплата за поставку товара в этой ситуации является оплатой по агентскому договору и не подлежит обложению НДС.

Коллектив инвалидов

Следующим способом уменьшить налоговую базу является получение льготы по ст.149 НК РФ, т.е. за привлечение к труду инвалидов.

Нюансом является то, что численность таких работников должна составлять не менее 80% от общего списка. Либо 50% в случае, если уставный капитал полностью принадлежит общественным компаниям инвалидов.

Такой шаг подразумевает увеличение объёма документации, соблюдение специальных режимов труда, ну и, конечно же, притязательное отношение налоговых инспекторов.

Вексель вместо аванса

Этот метод используется редко, хотя абсолютно законен. Принцип таков: поставщик выпускает вексель, затем передает за плату его по акту покупателю. При этом поступившая сумма оплаты не признается авансом. После передачи прав на товар оформляется взаимозачет по аналогии с договором займа.

Сложность такой схемы состоит в дальновидности: нужно заранее четко знать сумму реализации, чтобы выпустить вексель именно такого номинала.

Простое товарищество

Простое товарищество - это временное сотрудничество организаций с целью достижения поставленной цели. Регистрации в ФНС такое объединение не требует. Заключив договор, стороны вносят вклад в единое дело в виде имущества, денег, компетентность, репутацию.

Пример работы

Рассмотрим работу этого метода на примере. Фирма Д и С создали простое товарищество и внесли вклады: фирма Д - имуществом, а фирма С - деньгами. По договору вклады признаются равнозначными.

Спустя определенное время поставленные цели достигнуты и договор товарищества расторгается. При этом фирма Д получает деньги, а фирма С - имущество. Такая операция по закону не облагается НДС.

Неустойка

Можно выделить еще одну распространенную схема: применение штрафных санкций. В договоре прописываются условия о выплате неустойки за определенные нарушения (например, срока отгрузки, оплаты). При этом продажная цена намеренно занижается.

Покупатель нарушает договорных обязательств, уплачивает издержки. Они не входят в базу расчета НДС у продавца. В итоге: покупатель приобретает товар по выгодно ему цене, а продавец получает ожидаемую прибыль и экономит на части НДС.

Перечисленные выше способы позволяют предпринимателям сократить налоговую нагрузку абсолютно законными способами. Прежде, чем выбрать тот или иной путь, следует досконально изучить действующее налоговое законодательство. Не стоит забывать, что вышеперечисленные методы прекрасно знакомы налоговым органам.

Вывод

Юристы, практикующие в делах, связанных с финансовой деятельностью, предупреждают, что каждый метод оптимизации НДС работает только под конкретную ситуацию. И нет никакой гарантии, что именно подходит вам. Мыслите глобально, комбинируйте подходы и добивайтесь максимального результата.

Основные способы и схемы уменьшения НДС рассмотрены в этом видео:

Как показывает арбитражная практика, больше всего споров у налогоплательщиков с инспекторами возникает по НДС. Но есть законные способы оптимизации НДС, например, сотрудничество с дружественными компаниями на спецрежимах. Рассмотрим их подробнее.

Чтобы эффективно бороться со схемами уклонения от уплаты налога на добавленную стоимость, проверяющие используют электронные сервисы АСК НДС-2 и АИС Налог-3. Эти программные комплексы в автоматическом режиме контролируют деятельность налогоплательщиков. Однако полностью победить «серые схемы» у налоговиков пока не получается Недобросовестные налогоплательщики продолжают оптимизировать уровень налоговой нагрузки вне рамок правового поля.

Есть способы оптимизировать НДС, которые не противоречат закону. Дело в том, что для нужд среднего и крупного бизнеса обычно одного юридического лица мало. Они создают группы компаний, куда входят организации как на общей системе налогообложения, так и на упрощенке. Применение спецрежима – законный способ не платить НДС ().

Делим входящие потоки выручки для оптимизации НДС

В рамках группы компаний возможно разделить потоки выручки от реализации между компаниями, на ОСН и на УСН, чтобы в совокупности заплатить меньше НДС в бюджет. Такая схема минимизации НДС подходит бизнесу, где выручка одновременно поступает и от плательщиков, и от неплательщиков НДС. Например, есть оптовые и розничные покупатели, а также покупатели, освобожденные от уплаты НДС. Неплательщикам не нужен НДС к вычету – они будут покупать товар у упрощенца. Остальные потребители – у компании на общем режиме.

Практика показывает, что если на покупателей, которым НДС не нужен, приходится хотя бы 10 процентов от товарооборота оптовика, расходы по дроблению начинают окупаться. Как же определить, кому из покупателей нужен НДС, а кому нет? Опрос клиентов здесь помогает слабо. Есть более эффективные способы:

- поставить покупателей перед фактом: мы переходим на работу без НДС. И лишь тем, кто из-за этого отказывается сотрудничать, предложить запасной вариант с НДС;

- сделать работу без НДС более выгодной (скидки, отсрочка оплаты);

- провести предварительный анализ покупателей и предлагать переход на работу без НДС только тем, кто наверняка от этого ничего не потеряет.

Регистрировать несколько взаимозависимых юрлиц закон не запрещает. Однако налоговые органы в данном случае попытаются доказать, что дробление преследовало единственную цель – сэкономить на налогах. Следовательно, деятельность упрощенца фиктивна, и всю его выручку нужно записать в оборот компании на общем режиме. Естественно, это приведет к доначислению НДС, налога на прибыль, штрафов и пеней (). Кроме того, компанию на специальном режиме могут лишить данного статуса и пересчитать ей налоги по общей системе.

Хорошим аргументом для налоговиков станет маркетинговая политика компании и наличие деловой цели. Например, попытка не потерять розничный рынок за счет особой стратегии ценообразования.

Как безопасно и без потерь перенести вычеты НДС

Когда сумма НДС к вычету больше начисленной, да еще и превышает норматив в 88 процентов, компании грозят не только углубленная камеральная проверка и вызов на комиссию в ИФНС, но и выездная налоговая проверка. Смотрите, как избежать таких последствий.

Арбитражная практика

АС Западно-Сибирского округа в постановлении от 31.01.2017 № Ф04-6830/2016 рассматривал спор о дроблении бизнеса. Налоговый орган обвинял налогоплательщика в создании схемы оптимизации НДС с участием вновь созданных взаимозависимых и подконтрольных организаций, применяющих УСН. По результатам проверки компании доначислили налог на прибыль и НДС.

Суд принял решение в пользу налогоплательщика. Ему удалось доказать, что взаимозависимые лица вели самостоятельную хозяйственную деятельность. Компания заключила с подконтрольными организациями договоры субаренды помещения, переработки давальческого сырья и перевозки. У упрощенцев были собственные поставщики и покупатели, которые работали только с ними и не пересекались с проверяемым налогоплательщиком. Взаимозависимые компании продавали аналогичную продукцию по более низким ценам.

Налогоплательщик помимо закупа и реализации сельскохозяйственной продукции занимался ее переработкой. Взаимозависимые компании переработкой не занимались. То есть, их деятельность не является идентичной.

Налоговый орган ссылался на результаты инвентаризации склада. Зоны хранения сырья на складе не разграничивались. Сырье разных компаний хранилось вместе. Это свидетельствует о якобы несамостоятельной деятельности зависимых лиц и формальном документообороте.

Однако суд отметил, что такое совместное хранение сырья допустимо. Сельскохозяйственная продукция не наделена индивидуальными признаками и имеет отличия лишь по виду, сорту и т.д. Для правильного складского учета достаточно знать количество сырья, принадлежащего тому или иному юрлицу, а не где конкретно оно лежит.

Отсутствие у упрощенцев в собственности имущества, расчетные счета в одних и тех же кредитных учреждениях, единый с налогоплательщиком IP-адрес не свидетельствуют о несамостоятельном характере хозяйственной деятельности организаций.

Как оптимизировать НДС? Стать посредниками

Зачем торговать за свой счет, если есть возможность стать представителем контрагентов и перейти на упрощенку? В этом случае доход, который раньше представлял собой торговую наценку, компания будет получать в виде посреднического вознаграждения, а также части дополнительной выгоды, платы за делькредере. С этих доходов не нужно платить НДС и налог на прибыль.

Достигается это либо через агентский договор на закупку товаров, где принципалом выступает бывший покупатель, либо через договор на их реализацию, когда принципал – бывший продавец. Выбор зависит от того, с кем их них проще договориться о представительстве. Контрагенты при этом ничего не теряют в случае, когда не нуждаются в вычете НДС - ведь вознаграждение посредника-упрощенца этим налогом не облагается. Если принципалы (комитенты) все же в НДС нуждаются, то можно попробовать договориться с ними о скидке с вознаграждения, вплоть до 18 процентов. Посредник любом случае сэкономит на налоге на прибыль.

Помимо налоговой экономии, в частности оптимизации налога на добавленную стоимость работа по посредническому договору имеет целый ряд преимуществ. К посреднику не переходит право собственности на товар, он не принимает к вычету НДС. Поэтому не может быть и лишен этого вычета, если, например, принципал окажется недобросовестным налогоплательщиком.

Чем меньше оборот компании, тем меньше вероятность назначения , а у посредника оборот складывается лишь из собственного вознаграждения. Даже если проверка состоится, она не будет касаться таких «проблемных» налогов, как НДС и налог на прибыль – снижается риск крупных доначислений.

Но есть и недостатки. Комиссионеру или агенту труднее кредитоваться. Существует риск переквалификации посреднического договора в куплю-продажу, особенно при ошибках в документообороте.

Безусловно, налоговые органы знают о таком способе оптимизации НДС и относятся к посредническим договорам с подозрением. В случае спора, успех будет зависеть от доказательств взаимозависимости и подконтрольности агента принципалу. Помимо формальных признаков аффилированности, здесь важны факты создания нового посредника при приближении дохода упрощенца к критическим показателям, позволяющим применять спецрежим, работа агента только с одним взаимозависимым принципалом и т.д.

Инспекторы обратят внимание на сделки, если агент применяет спецрежим, либо у агента есть признаки однодневки. Также их заинтересуют агенты - иностранные организации.

Как доказать налоговикам необходимость привлечения посредников

Определить обоснованность агентского вознаграждения просто - нужно понять, есть ли деловая цель в привлечении посредника или можно было обойтись без него (определение Верховного суда от 02.08.2016 № 309-КГ16-8920). Рассмотрим, какие аргументы помогут доказать необходимость привлечения посредников.

Объем продаж увеличился . В одном из споров компании удалось доказать обоснованность расходов и вычетов по двум агентским соглашениям. Агент должен был обеспечить увеличение объема продаж авиатоплива (постановление АС Западно-Сибирского округа от 28.06.2016 № Ф04-2457/2016). И ему это удалось. Суд установил, что объем реализации увеличился в 1,3 раза.

Функции агента не дублируют обязанности сотрудников принципала . Компания заключила договор возмездного оказания услуг с предпринимателем. ИП должен был своевременно снабжать медицинские и фармацевтические учреждения Москвы и Московской области продукцией поручителя. Инспекторы заявили, что услуги предпринимателя дублируют обязанности маркетинговой службы и директора по развитию и продажам компании. Но суд установил реальность оказываемых контрагентом посреднических услуг. Инспекция не представила доказательств того, что ИП и сотрудники компании занимались одной и той же работой (постановление АС Московского округа от 29.08.2016 № Ф05-11844/2016).

Принципал не мог продавать товар конечным покупателям напрямую . При выстраивании защиты важно доказать, что посредник самостоятельно ведет свою деятельность, а также располагает необходимыми материальными и трудовыми ресурсами. У налоговиков не должно быть подозрений, что переданные агенту функции принципал выполняет самостоятельно.

В одном из споров налоговики признали расходы и вычеты по посредническим сделкам необоснованными. Компания обосновала экономическую целесообразность заключения агентского договора. Она пояснила, что не могла работать с конечными покупателями напрямую (постановление АС Центрального округа от 19.11.14 № А09-564/2014).

Занимаемся давальческой переработкой для снижения НДС

Для производственных компаний выгодна давальческая схема оптимизации НДС с участием упрощенца. Она позволяет максимально использовать преимущества специальных режимов без дробления бизнеса.

В этом случае производитель производит продукцию не за свой счет, а за счет дружественных компаний, которые выступают в качестве давальцев-заказчиков. Производитель перечисляет в бюджет минимальные суммы налогов, поскольку за работы по переработке устанавливается минимальная сумма вознаграждения. Давальческая организация применяет спецрежим и уплачивает налоги по льготным ставкам.

Договор на переработку давальческого сырья, по сути, является разновидностью договора подряда (гл. 37 ГК). Подрядчик может применять общую систему. Но значительная часть его расходов будет приходиться на зарплату, страховые взносы и другие затраты без НДС. Поэтому ему выгоднее применять упрощенку.

Давальцев может быть несколько. Один из них может применять общую систему, другой - спецрежим. Чаще всего это УСН, но в случае дальнейшей продажи продукции в розницу это может быть ЕНВД или ПСН. Давальцы самостоятельно или через общего для них агента по закупкам приобретают необходимое сырье и материалы для переработки и передают их переработчику.

Готовая продукция принадлежит давальцам. Они реализуют ее внешним покупателям. Если давалец на ОСН, он продает продукцию крупным оптовикам, требующим НДС. Если на УСН - мелким оптовикам, бюджету и другим покупателям, которым не нужен НДС. Если на ЕНВД или ПСН - розничным покупателям.

Главным преимуществом работы давальца на УСН является отсутствие НДС. Особенно важно это после внедрения новой формы декларации по НДС и специальной программы АСК НДС 2. Если производитель применяет общую систему, то уплачивает налоги лишь со стоимости работ по переработке сырья. На эти работы устанавливается минимально возможная цена.

Контролеры могут усмотреть в давальческой схеме необоснованную налоговую выгоду. Они будут доказывать, что функции давальческих организаций искусственные, а закупкой сырья и реализацией готовой продукции фактически занимается сам производитель. Чтобы обосновать налоговую выгоду, нужна деловая цель.

Деловыми целями производителя для заключения давальческого договора могут быть:

- отсутствие достаточной клиентской базы или выхода на поставщиков сырья,

- недостаток оборотных средств,

- невозможность привлечь заемное финансирование.

Но при этом у производителя есть оборудование, хорошая деловая репутация, отлаженный технологический процесс производства, квалифицированные кадры, опыт работы. Всего того, чего нет у давальца.

Главным преимуществом работы давальца на УСН является отсутствие НДС. Особенно это важно после внедрения новой формы декларации по НДС и программы АСК НДС 2.

Арбитражная практика

Если деловая цель очевидна, налогоплательщикам удается отстоять правоту в суде. Пример – постановление АС Западно-Сибирского округа от 31.01.2017 № Ф04-6830/2016.

Налоговики обвинили компанию в создании схемы «дробления бизнеса» путем создания подконтрольных давальцев, применяющих упрощенную систему налогообложения. Цель – получить необоснованную налоговую выгоду по НДС и налогу на прибыль.

Налогоплательщик привел следующие аргументы в свою пользу:

- цена переработки единицы продукции не была фиксированной, а ежемесячно рассчитывалась с учетом фактически произведенных для переработки затрат с применением торговой наценки и начислением НДС;

- общество в полном объеме учитывало полученные от этой деятельности доходы в бухгалтерском и налоговом учете;

- налогоплательщик осуществлял реализацию аналогичной продукции по более низким, то есть более конкурентоспособным ценам, чем заявитель;

- в результате заключенных сделок ответствуют потери бюджета.

Дробим бизнес, чтобы уменьшить НДС

Суть дробления бизнеса для оптимизации НДС в том, что компания на общем режиме формально создает несколько компаний упрощенцев, которые вправе не платить НДС. Опасность здесь именно в слове «формально». Если несколько организаций реально необходимы для бизнеса, то дробление законно.

Среди самых распространенных оснований, которые выявляют налоговые органы, устанавливая фиктивное дробление бизнеса, можно отметить такие признаки несамостоятельности дружественных компаний, как:

- формальное подписание документов;

- отсутствие персонала, имущества, транспортных средств;

- работа исключительно с внутренними контрагентами;

- однотипная деятельность нескольких компаний или сотрудников;

- использование посреднических договоров;

- денежные операции транзитного характера;

- регистрация в один день, незадолго до заключения договоров с основной фирмой;

- совпадение юрадресов, обслуживающих банков, директоров, главбухов и т.д.;

- прекращение деятельности путем реорганизации в виде присоединения к другим юридическим лицам.

Если говорить об оптимизации НДС на примере организации, можно выделить две типовые ситуации, в которых средний и крупный бизнес применяет дробление бизнеса.

Ситуация 1 . Бизнес разделяется на несколько юридических лиц, применяющих УСН, каждое из которых осуществляет самостоятельные операции в рамках общей коммерческой деятельности группы.

В целом судебная практика по этой ситуации складывается, скорее, в пользу налогоплательщиков (постановления АC Северо-Западного от 02.03.2016 № А56-22627/2015, Западно-Сибирского от 06.05.2016 № А27-19625/2014, Уральского от 16.12.2015 № А60-12924/2015, Дальневосточного от 07.10.2015 № А51-34304/2014 округов).

Отрицательная практика по данному типу дробления тоже есть (определение ВС от 27.11.2015 № 306-КГ15-7673, постановления ФАС Западно-Сибирского от 16.08.2013 № А81-3642/2012 и АС Западно-Сибирского от 06.02.2017 № А27-10743/2016 округа). Она более старая, но все равно говорит о том, что даже при полной самостоятельности юрлиц есть риск доначислений.

Ситуация 2 . Каждое из создаваемых при дроблении юридических лиц на УСН берет на себя какую-то часть общей деятельности. В отличие от предыдущей ситуации в данном случае судебная практика складывается не в пользу налогоплательщиков (постановления АС Восточно-Сибирского от 13.10.2016 № А74-9292/2015, Западно-Сибирского от 02.03.2016 № А45-2687/2015, Московского от 03.04.2013 № А40-22050/2012, Северо-Западного от 06.02.2017 № А13-7050/2013 округов).

Есть и положительная практика (постановления АС Уральского от 31.07.2015 № А76-3351/2013, Северо-Кавказского от 25.05.2015 № А63-4162/2014 и Восточно-Сибирского от 03.02.2015 № А19-16584/2013 округов).

Как отмечает Конституционный суд в постановлении от 24.02.2004 № 3-П, судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью. В силу рискового характера бизнеса существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов.

В определении Конституционного суда от 04.07.2017 № 1440-О судья Арановский высказал особое мнение, что дробление бизнеса в принципе не образует состава правонарушения. Ведение деятельности через нескольких лиц не запрещено. Налоговый кодекс прямо разрешает взаимозависимость. Об умысле вообще не должно идти речи, поскольку любая компания или предприниматель регистрируются в инспекции намеренно, а не случайно.

Дробление бизнеса в принципе не образует состава правонарушения. Ведение деятельности через нескольких лиц не запрещено.

Когда налоговикам не удается привлечь налогоплательщиков к ответственности за дробление бизнеса

Анализ судебной арбитражной практики позволяет выделить ряд оснований, когда налоговым органам не удается привлечь налогоплательщиков к ответственности за дробление бизнеса. Например, судебные акты выносились в пользу налогоплательщиков в следующих случаях:

- налоговый орган не доказал наличие формального документооборота, все звенья торговых и производственных цепочек подтвердили реальность сделок, либо инспекция не делала таких запросов (постановление АС Уральского округа от 12.01.2018 № Ф09-8406/17);

- поставка продукции подтверждена корректно оформленными первичными и налоговыми документами и инспекция не оспаривает реальность сделки, а контрагенты самостоятельно осуществляли свою хозяйственную деятельность (постановление АС Северо-Кавказского округа от 18.10.2017 № Ф08-7598/2017);

- законодательство не содержит оснований, при которых необоснованно возмещенный НДС при экспорте товаров подлежит доначислению третьему лицу, которое экспорт товара не осуществляло и НДС к возмещению из бюджета не предъявляло (постановление АС Северо-Западного округа от 03.05.2017 № Ф07-3073/2017).

Изменения в процедуре проведения камеральных налоговых проверок деклараций по НДС, появление инновационной системы Big Date и возможность налоговой инспекции оперативно сравнить данные декларации налогоплательщика с данными его контрагентов позволили выявить незаконные схемы уклонения от уплаты налога.

ОТВЕТСТВЕННОСТЬ ЗА НЕУПЛАТУ НДС

До 2015 г. большинство предприятий, желая уменьшить налоговую нагрузку, сдавали в налоговую инспекцию «оптимизированные» декларации, увеличивая расходы с НДС. После 2015 г. манипуляции стали прозрачными . «Оптимизаторов» ждут претензии, требования пояснить имеющиеся расхождения, доначисления по НДС, штрафные санкции, передача материалов в правоохранительные органы и возбужденные уголовные дела.

Используя инновационную систему сопоставления сведений об операциях, содержащихся в декларациях по НДС, налоговики без труда определяют все компании, связанные с фирмами-«однодневками». Сторонников работы с «однодневками» ждут встречи с налоговиками в рамках выездной проверки, которые могут закончиться возбуждением уголовного дела по ст. 199 «Уклонение от уплаты налогов и (или) сборов с организации» Уголовного кодекса РФ (далее — УК РФ), если размер неуплаченных налогов соответствует штрафным санкциям данной статьи: доля неуплаченных налогов превышает 10 % подлежащих уплате сумм налогов или 6 млн руб.

ОБРАТИТЕ ВНИМАНИЕ

Привлечь к ответственности за неуплату налога на добавленную стоимость можно и по другим статьям УК РФ:

- по статье 159 «Мошенничество», если речь идет о возмещении НДС при экспорте товаров, который фактически не был уплачен;

- по статьям 173. 1 «Незаконное образование (создание, реорганизация) юридического лица» и 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица» — за создание фирмы-«однодневки», с помощью которой был украден НДС;

- по статье 199.1 «Неисполнение обязанностей налогового агента», если образовалась недоимка агентского НДС.

Если какая-либо компания до сих пор пользуется услугами по обналичиванию и у нее не было неприятностей с контролирующими инстанциями, то до компании просто не дошла очередь и приезд инспекторов (очень часто вместе с правоохранительными органами) еще впереди.

ОТКУДА ОНИ ЗНАЮТ?

Вопрос не в том, откуда налоговики знают, что вы, например, работаете напрямую с фирмой-«однодневкой» или используете буферы, то есть группу прослоек. Ответ на данный вопрос очевиден: схему выявила новая электронная система.

Налогоплательщика, у которого проходит серьезная выездная налоговая проверка, волнует другой вопрос: откуда налоговики знают, что разрозненные компании являются одной холдинговой структурой, контролируемой одним хозяином?

В данном случае не сложно понять, что компании, занимающиеся одинаковой или логично дополняющей друг друга деятельностью, имеющие пересечения по ряду других признаков, являются фактически одним единым бизнесом.

КТО ВИНОВАТ И ЧТО ДЕЛАТЬ?

Виновата система Big Date, позволяющая быстро выявлять шаги налогоплательщика по уходу от налогов.

Вопрос «Что делать?» более сложный. Этот вопрос лучше разбить на две части: как оптимизировать текущий НДС и налог на прибыль? На самом деле оптимизировать их надо, безусловно, вместе, как и другие налоги (сборы). Тем не менее необходимо понимать, что налог на прибыль и НДС имеют разную структуру и специфику, поэтому в основе их минимизации лежат разные способы.

Если налог на прибыль можно минимизировать с помощью расходных договоров, трансфертного ценообразования и путем разбиения бизнеса на различные налоговые режимы, то с налогом на добавленную стоимость все сложнее.

Рассмотрим варианты решения проблем с НДС.

Многие финансисты, которые посетили семинары по оптимизации НДС в надежде узнать, что поможет им выйти из ситуации, в которой они оказались (руководитель требует минимизировать НДС и найти замену обналичиванию, а они не знают, как это сделать), уходили недовольные результатом. Вроде бы про оптимизацию НДС рассказывали, а пользы никакой. В чем причина? Дело в том, что оптимизацию налога на добавленную стоимость можно разделить на несколько видов :

- Оптимизация оборотного НДС. В результате такой оптимизации компания не платит меньше, она просто не платит НДС с авансов. Данный способ используется, когда не хватает наличных оборотных средств. При этом в целом у компании может быть большая прибыль. Подобная ситуация характерна для строительных организаций. Для оптимизации используют НДС с авансов, займы, оплаты по предварительным договорам и др.

- Оптимизация таможенного НДС за счет занижения таможенной стоимости, разбиения фактической цены товара на разные составляющие и т. д.

- Оптимизация НДС в крупных сделках. Предположим, у вас есть недвижимость, дорогостоящее оборудование, которые надо продать. В таком случае могут быть использованы различные схемы с реорганизацией предприятия, с долями и простым товариществом. При этом в схемы могут встраиваться в том числе иностранные элементы. Такая оптимизация НДС экономит денежные средства и ее можно осуществить, но она подходит только для крупных сделок в силу специфики используемых способов.

- Оптимизация текущего НДС (например, при продаже продуктов питания, одежды, оборудования и т. д.). Данная оптимизация волнует бухгалтеров больше всего (именно с минимизацией текущего НДС и возникли проблемы в связи с появлением системы Big Date), но про нее мало рассказывают на семинарах.

Прежде всего следует предостеречь финансистов от использования некорректных схем, о которых иногда рассказывают специалисты по налоговому планированию. За их основу берется случай, который в плане налогообложения не имеет четкого регулирования в законодательстве и стороны сделки делают вид, что не знают, кто в том или ином случае должен платить НДС (например, сложные ситуации с агентами и принципалами). Тем не менее понятно, что такие схемы не совсем корректны, стороны связаны между собой, а налог на добавленную стоимость просто крадут.

Что касается реальной оптимизации текущего НДС, то для грамотной минимизации данного налога необходимо понимать его природу. А она такова, что в большинстве ситуаций (из которых могут быть исключения) оптимизация НДС строится на принципе сообщающихся сосудов . Чем меньше вы заплатите, тем меньше к вычету примет ваш контрагент. Иначе говоря, если вы нашли способ, как заплатить в государственную казну не 200, а 100 руб., то и ваш партнер, которому вы оказываете услуги, примет к вычету 100 руб.

Поэтому многие консультанты советуют налогоплательщику перейти на режим налогообложения без уплаты НДС и вместо одной организации на основной системе налогообложения создать несколько организаций на «упрощенке» или сделать так, чтобы лимит выручки не превышал пороговые пределы, при которых не платится НДС.

На практике следовать этим советам не всегда реально, потому что при отсутствии НДС часть клиентов может отказаться от работы с таким контрагентом. Во-вторых, очень часто компании важнее сохранить одно юридическое лицо, а не создавать много новых. Если владелец разбивает единую компанию на большое количество юридических лиц, он явно преследует цель получить необоснованную налоговую выгоду.

Оптимизация налога на добавленную стоимость — это большая кропотливая работа, в результате которой может быть найдено приемлемое решение.

Для оптимизации можно сыграть на разных ставках НДС для продукции и материалов, из которых она изготовлена. Например, для игрушечной продукции предусмотрена пониженная ставка НДС 10 % (подп. 2 п. 2 ст. 164 НК РФ, Перечень кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов, утвержденный Постановлением Правительства РФ от 31.12.2004 № 908). При этом ставка материалов, из которых изготавливаются игрушки, может быть равна 18 % .

Можно сделать так, чтобы одна часть услуг облагалась НДС, а другая — нет.

ПРИМЕР 1

Единая стоимость товара разделена на две части: основная стоимость товара плюс услуги по предпродажной подготовке. Основные услуги оказывает одна компания (на общей системе налогообложения), услуги по предпродажной подготовке — другая (на упрощенной системе налогообложения).

При оптимизации важно не потерять НДС, который вы получаете от своих контрагентов. Ведь налог на добавленную стоимость, уплаченный в бюджет вашими контрагентами, оказывается попросту выброшенным.

Предположим, для минимизации НДС вы по совету консультанта разбили одно юридическое лицо на ОСНО на много упрощенцев. При этом закупки вы осуществляете у лиц на общей системе налогообложения. «Входной» НДС вы возьмете в расход, если ваш режим УСН с объектом «доходы за минусом расходов», но как налог на добавленную стоимость он оказывается потерянным. Если ваш режим УСН с объектом налогообложения «доходы», эта сумма в принципе теряется вообще.

Рассмотрим пример, когда в холдинге могли быть потери НДС, однако при правильном построении бизнеса их удалось избежать.

ПРИМЕР 2

Компания «А» (на ОСНО) занималась производством и оптовой торговлей. Для оптимизации налогообложения в 2015 г. она решила изменить старую схему работы следующим образом: открыть компанию «В» на УСН, (предпродажная подготовка товара), между компанией «А» и «В» заключить расходный договор .

За анализом данной схемы на наличие налоговых рисков компания обратилась в специализированную фирму. Проанализировав новую схему, специалисты пришли к выводу, что она не очень жизнеспособна. Причина в том, что расходы по договорам между организациями были завышены в несколько раз . Любая услуга (работа) имеет определенный диапазон рыночных цен и должна быть оказана (выполнена) в определенных обоснованных для данного производства или продаж объемах.

Есть немало случаев в судебной практике, когда налоговые органы доказывали, что расходные договоры имеют фиктивный характер и использовались только для минимизации налоговых платежей.

В одном из судебных дел налоговики умножили грузоподъемность машин на количество перевозок и выяснили, что работы в размере, заявленном в расходном договоре, не были выполнены, следовательно, и цена за работы значительно завышена.

Получается, что договор был заключен, чтобы вывести денежные средства на более льготный налоговый режим и получить необоснованную налоговую выгоду (Обзор судебной практики Восточно-Сибирского округа, одобрен Постановлением Президиума Четвертого Арбитражного апелляционного суда от 15.04.2011 № 5).

Схема компании «А» в части необоснованности затрат была аналогичной. Чтобы указать высокую цену расходного договора, надо было установить в нем нереально большой объем услуг или слишком высокую цену за услугу.

Смущал и другой момент: компания «В» на упрощенной системе налогообложения оказывала услуги только одному заказчику.

В альтернативу компании «А» было предложено разделить бизнес на два юридических лица :

- компанию на УСН (производство);

- компанию на ОСНО (оптовые продажи).

Во-первых , такая система работы давала экономию на страховых взносах (п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212 (в ред. от 29.12.2015) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

Во-вторых , расходы по налогу на прибыль в данном случае были обоснованны. Ведь за поставляемые товары оптовая фирма платила реальную, а не завышенную рыночную цену.

Кроме того, для минимизации рисков было решено построить бизнес так, чтобы производственная компания напрямую работала еще с несколькими крупными фирмами. Чтобы не потерять «входной» НДС по материалам, который компания на УСН не смогла бы принять к вычету, было предложено построить отношения по давальческому варианту, когда материалы для производства закупала оптовая компания.

Вывод: грамотный анализ ситуации, использование нестандартных идей позволяют решить проблему оптимизации текущего НДС.

Ю. А. Хачатурян, генеральный директор компании Nika, risk plan